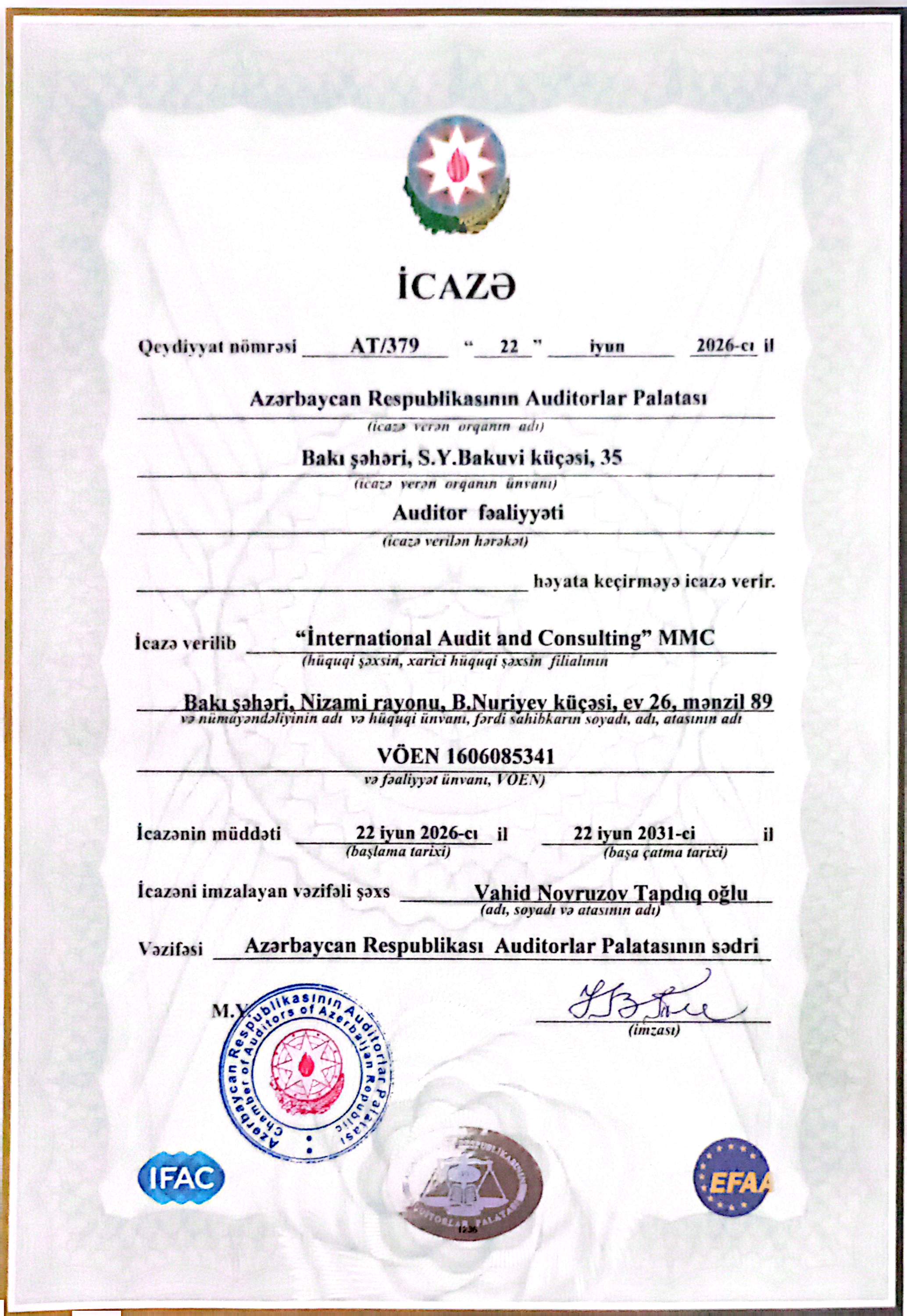

"INTERNATIONAL AUDIT AND CONSULTING" MMC 2026-cı ildən Azərbaycan Respublikası Auditorlar Palatasının üzvüdür.

Rəhbərlik

Müstəqil Audit və Konsaltinq

Audit, maliyyə və mühasibat sahəsində 30 illik peşəkar təcrübə ilə xidmətinizdəyik.

"INTERNATIONAL AUDIT AND CONSULTING" MMC 2026-cı ildən Azərbaycan Respublikası Auditorlar Palatasının üzvüdür.

Maliyyə hesabatlarının doğruluğunun və beynəlxalq/milli standartlara uyğunluğunun müstəqil yoxlanılması.

Müəssisənin maliyyə əməliyyatlarının və daxili nəzarət sisteminin effektivliyinin təhlili.

Vergi hesabatlarının qanunvericiliyə uyğunluğunun təftişi və risklərin azaldılması.

Fərdi tələblərə uyğun xüsusi tapşırıqlı yoxlamalar və mühasibat dəstəyi.

Azərbaycan Respublikasının Auditorlar Palatası nəzərinizə çatdırır ki, qanunvericiliyin və müvafiq nizamnamə tələblərinə uyğun olaraq aşağıda göstərilən məcburi audit subyektləri hər il maliyyə hesabatlarının düzgünlüyünü yoxlatdırməq üçün müstəqil (kənar) auditor cəlb etməlidirlər:

Azərbaycan Respublikasının İnzibati Xətalar Məcəlləsinin 464-cü maddəsinə əsasən "Auditor xidməti haqqında" Azərbaycan Respublikasının Qanunu ilə nəzərdə tutulmuş hallarda həyata keçirilməli olan məcburi auditdən yayınmağa görə vəzifəli şəxslər və hüquqi şəxslər barəsində inzibati məsuliyyət nəzərdə tutulur.

| Sıra № | Məcburi audit subyektləri | Məcburi auditdən keçmənin qanunvericilikdə təsbiti və əsası |

|---|---|---|

| 1 | İctimai əhəmiyyətli qurumlar | "Mühasibat uçotu haqqında" AR Qanununun 12-ci maddəsi |

| 2 | Məhdud məsuliyyətli cəmiyyətlər | AR Mülki Məcəlləsinin 91.4-cü maddəsi |

| 3 | Səhmdar cəmiyyətləri | AR Mülki Məcəlləsinin 107.6-cı maddəsi |

| 4 | Banklar və digər kredit təşkilatları | "Banklar haqqında" AR Qanununun 8, 9, 44, 45, 46-cı və s. maddələri |

| 5 | Sığorta təşkilatları və cəmiyyətləri | "Sığorta fəaliyyəti haqqında" AR Qanununun 74-cü maddəsi |

| 6 | İnvestisiya fondları | "İnvestisiya fondları haqqında" AR Qanununun 26-cı və 48-ci maddələri |

| 7 | Maliyyə-sənaye qrupları | "Maliyyə-sənaye qrupları haqqında" AR Qanununun 16-cı və 17-ci maddələri |

| 8 | Birləşdirilmiş (konsolidə edilmiş və icmal) hesabatlar təqdim edən hüquqi şəxslər (holdinqlər) | "Mühasibat uçotu haqqında" AR Qanununun 12.3-cü maddəsi |

| 9 | Dövlət zəmanəti ilə kredit alan və ya dövlət borcunun xərclənməsi ilə bağlı layihələrdə iştirak edən, həmçinin büdcədən subsidiya, subvensiya, qrant və ya müəyyən səlahiyyətlərin yerinə yetirilməsi ilə bağlı büdcə vəsaiti ayrılan kommersiya təşkilatları | "Mühasibat uçotu haqqında" AR Qanununun 12.2-ci maddəsi |

| 10 | Publik hüquqi şəxslər | "Mühasibat uçotu haqqında" AR Qanununun 12-ci maddəsi və AR Prezidentinin 173 nömrəli Fərmanı ilə təsdiq edilmiş Publik hüquqi şəxslərin Nümunəvi Nizamnaməsinin 7.4-cü maddəsi |

| 11 | Siyasi Partiyalar | "Mühasibat uçotu haqqında" AR Qanununun 14.6-cı maddəsi |

| 12 | Kənd təsərrüfatı kooperativləri | "Kənd təsərrüfatı kooperasiyası haqqında" AR Qanununun 5.4-cü maddəsi |

| 13 | Bələdiyyələr | "Bələdiyyələrin maliyyəsinin əsasları haqqında" AR Qanununun 13-cü maddəsi |

| 14 | İnvestisiya şirkətləri, fond birjaları, klirinq təşkilatları və investisiya fondları | "Qiymətli kağızlar bazarı haqqında" AR Qanununun 61-ci maddəsi |

| 15 | Nizamnamələrində (əsasnamələrində) auditdən keçmələri tələb olunan qurumlar | AR Prezidentinin müvafiq Fərman, Sərəncamları və digər sənədləri |

Azərbaycan, Bakı, AZ1119, Nizami r-nu, B.Nuriyev küçəsi